Пенсии в России и за рубежом: в чем секрет успеха одних и горя других?

Первые пенсии (пенсионы) появились в монархической Европе еще в ХIХ веке, когда личным указом самодержца назначались пенсионы отдельным выдающимся лицам за особые заслуги перед королевской династией: придворным, военачальникам, ученым, художникам.

Первые государственные пенсии появились в Германии при «железном канцлере» Бисмарке в 1889 г. и выплачивались по достижении 70-летнего возраста при средней продолжительности жизни в Германии в то время всего... в 45 лет. Остальные монархи были еще более предусмотрительны и экономны, и в остальных развитых странах, пенсионное обеспечение по старости, стало появляться только в ХХ веке.

Прошло более 100 лет. Кто и как из современных властей пытается "сэкономить" на пенсионерах и как людям заработать на свой "пенсион", чтобы достойно дожить свои годы?

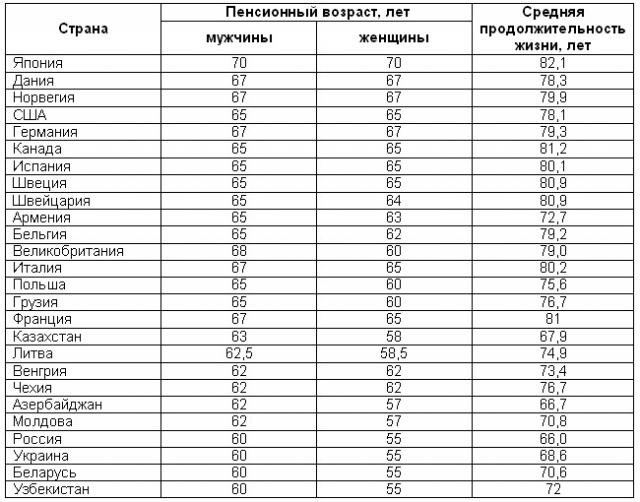

Когда выходят на пенсию в разных странах мира?

Пенсионный возраст в разных странах сильно отличается:

Во многих странах в 2010 году было принято решение увеличить пенсионный возраст – во Франции и Италии до 67 лет, в Великобритании – до 68 лет, в Германии до 67 лет и т.д. Но с точки зрения пенсионера важно не когда выйти на пенсию, а сколько лет он будет ее получать.

Приведем размеры средних пенсий по странам мира:

Какие виды пенсионных систем есть в мире?

В мире существует три основных вида пенсионных систем:

• Индивидуально-накопительная - когда пенсионные налоги (взносы) выплачиваются самими работниками или работодателями (зависит от законов конкретной страны). Взносы идут на специальный счет, где накапливаются в течение всего трудового стажа. При выходе на пенсию размер пенсии исчисляется исходя из общей суммы накопленного взноса.

• Распределительная - на основе пенсионных налогов. Организована на принципе «солидарности поколений»: пенсионные налоги работающих не откладываются, а выплачиваются пенсионерам. Работающие рассчитывают на то, что им пенсию будут выплачивать последующие поколения. В большинстве стран размер такой пенсии исчисляется исходя из общей суммы пенсионных взносов и трудового стажа.

• Распределительная - на основе общих налоговых поступлений. Нет специальных пенсионных налогов, пенсии выплачиваются из общих налоговых поступлений. Этот вид пенсионного обеспечения используется для тех, кто не работает: социально незащищенные граждане, инвалиды, в связи с потерей кормильца и т.п.

Обычно в каждой стране используется комбинированная система, включающая в себя два или все три вида пенсионных систем. В развитых странах из-за демографической ситуации распределительные системы приходят в упадок: на каждого пенсионера приходится всё меньше работающих сограждан. В США в 1950 г. на одного пенсионера приходилось 8 трудоспособных, а в 2020 г. количество работающих уменьшится вдвое (1 к 4).

Пенсионные накопительные системы ведущих стран мира

Высокие пенсии в Дании, Финляндии, Франции, США и других высокоразвитых странах мира стали таковыми благодаря, прежде всего, пенсионным накопительным системам, в которых участвует уже около 40% населения планеты, причем в США и Европе этот показатель в два раза выше (около 80%), а в Азии – в два раза ниже; в Африке южнее Сахары – всего лишь 5%.

Благодаря накопительной системе государственные пенсии ведущих стран мира строятся следующим образом:

• США. Обычная пенсия составляет в среднем около 1200 долларов (50% от размера зарплаты). Наемные работники платят взносы в Пенсионный фонд в размере 7,5% (столько же доплачивает работодатель). Ненаемные работники (бизнесмены, адвокаты, художники и т.п.) сами платят за себя полную сумму – 15%.

• Япония. Пенсия состоит из двух частей – базовой (гарантированно выплачиваемой всем по достижении пенсионного возраста) и трудовой (формируемой из взносов, которые работники и работодатели вносят поровну). Средняя пенсия достигает 60% заработка.

• Германия. Работодатель и работник поровну вносят взносы в Пенсионный фонд – всего 20,3% от заработка работающего. Размер пенсии достигает 70% от зарплаты.

• Великобритания. Работник платит в фонд 10% с заработка, работодатель добавляет от 3% до 10,2%. Пенсия достигает до 50% зарплаты. Государство гарантирует лишь минимальную пенсию.

• Франция. Французы вносят в Пенсионный фонд 16,35% от заработка (работники и работодатели – пополам, лица свободных профессий – полностью самостоятельно). Размер пенсии – 50% от средней зарплаты за последние 11 лет трудовой деятельности. Минимальная пенсия – 6 тыс. евро в год, максимальная – 12 тыс. евро.

• Израиль. Государственного Пенсионного фонда нет, вместо него – фонд обязательного соцстрахования. Размер пособия по старости – от 16 до 24% средней зарплаты.

• Китай. Понятия «пенсия» в стране только формируется в последние несколько лет, да и то сельские жители не могут рассчитывать на пенсию.

В некоторых странах Восточной Европы солидные по нашим меркам пенсии (150-300 евро), однако высокая стоимость жизни быстро съедает государственные пенсии. Так, в Венгрии средняя пенсия составляет менее 40% средней зарплаты, в Польше – менее 50% (в России – 27%). В то же время в Болгарии минимальная пенсия составляет 25 евро, максимальная в 2 раза больше. Государственная пенсия во всех странах дает возможность прожить, но скромно. Поэтому, заботясь о своем пенсионном будущем, работающие отчисляют часть зарплаты и в негосударственные пенсионные фонды, что даст им существенную прибавку к госпенсии.

В развитых странах негосударственные пенсионные фонды обеспечивают в среднем 20% пенсионных выплат, но если в США, Канаде, Великобритании, Австралии они составляют более 40%, то в Чехии, Польше, Венгрии, Словакии – пока менее 5%.

• Украина. В Украине система пенсионного обеспечения – в ожидании реформ. Пенсионное «солидарное» бремя лежит тяжким грузом на государственном бюджете (около 15% от ВВП – больше, чем в любой другой постсоветской стране). По действующей системе в Пенсионный фонд платится 34% от заработка (больше всех в мире), при этом 32% выплачивается работодателем и только 2% – самим работником. В 2010 г. средняя пенсия в Украине составила 1149 грн. (около 140 долларов), причем больше половины пенсий не превышают 900 грн. (приблизительно 110 долларов). Негосударственные пенсионные фонды не получили широкого распространения в стране.

«Солидарность поколений» – тупиковый путь

Почему же пенсионные системы во всех странах мира испытывают большие сложности? Главная причина – увеличение количества пенсионеров при одновременном сокращении трудоспособного населения:

• В 1998 г. количество пенсионеров в развитых странах превысило численность детей. К 2050 г. такое соотношение ожидает всю планету.

• Старение человечества – долгосрочный процесс. Рост продолжительности жизни, снижение рождаемости (даже в традиционно многодетных регионах, как, например, арабских странах или Китае, где из-за государственной политики «Одна семья – один ребенок», проводимой десятилетиями, прирост населения в 2010 г. упал до 0,22% в год – 153-я позиция в мире), миграционные процессы из слаборазвитых стран в богатые – вот факторы, которые обуславливают возрастание доли пожилых людей в структуре общества. Если в 1950 г. средняя продолжительность жизни на Земле составляла 47 лет, то в 2010 г. – уже 69.

• Из-за изменения демографической ситуации всё большую часть своих ВВП страны вынуждены тратить на поддержку пенсионеров. Так, когда в 1935 г. США ввели пенсионную систему, это обходилось им в 0,2% ВВП, а сейчас, когда пенсионеры составляют 10% населения страны, – уже 6%. Италия выплачивает пенсионерам 14% ВВП, Турция – 7,8%.

• Наивысшие темпы прироста населения среди европейских государств – у Кипра (1,66% в год), 74-е (!) место в мире. Австралия – на 107-м месте (1,17%), США – на 121-м (0,97%), Великобритания – на 151 (0,56%), Швейцария – на 180-м (0,22%). В среднем в мире прирост населения в 2010 г. равнялся 1,13%.

• Многие страны вообще демонстрируют не прирост, а убыль населения: Германия (-0,06%), Чехия (-0,11%), Япония (-0,24%), Россия (-0,47%), Украина (-0,62%), Болгария (-0,77%).

Новые поколения уже физически не в состоянии поддерживать «солидарность поколений» и выплачивать пенсию своим предшественникам. При этом:

* в мире нет идеальной государственной системы пенсионного обеспечения. Из- за старения населения в мире пенсионная проблема грозит в будущем стать одной из наиболее неразрешенных противоречий: власти будут требовать поднять пенсионный возраст, народ - требовать повысить размер пенсий;

* в высокоразвитых западных странах сложилась проверенная годами система негосударственных пенсионных фондов, в которые люди без страха делают ежемесячно свои отчисления. В отличие от них в странах СНГ первые такие фонды оказались финансовыми пирамидами. Насколько реально восстановить доверие новым пенсионным фондам... покажет лишь время;

* пессимисты утверждают: единственный способ обеспечить достойную старость – зарабатывать и откладывать всю жизнь, не надеясь ни на кого, в т.ч. государство.

| Польза от статьи |

|

Remarks: 0 |

| Актуальность данной темы |

|

Remarks: 0 |

| Объективность автора |

|

Remarks: 0 |

| Стиль написания статьи |

|

Remarks: 0 |

| Простота восприятия и понимания |

|

Remarks: 0 |